2022年面板厂业绩承压 拐点在何处?

近日,年面多家面板厂纷纷发布2022年业绩预告,板厂归母净利润多为亏损,业绩只有少数实现盈利,承压同比均呈下降态势,拐点面板厂业绩持续承压。何处

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

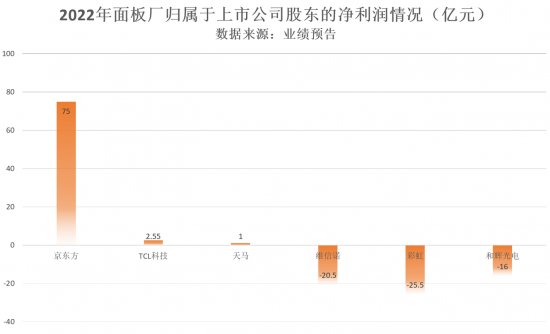

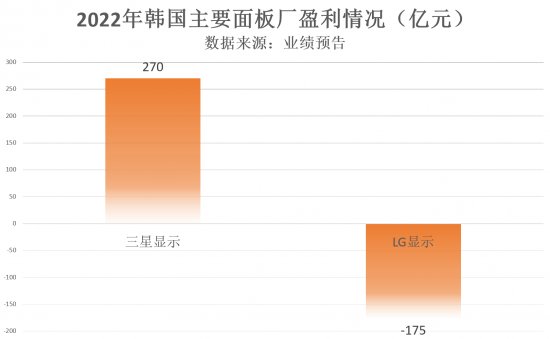

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

(责任编辑:焦点)

迫于舆论压力 V社新审查制度对擦边球游戏做出让步

迫于舆论压力 V社新审查制度对擦边球游戏做出让步 塔防游戏《圆境战记》出售 国区本价18元

塔防游戏《圆境战记》出售 国区本价18元 激光电视不止于好画质,还有这些实用功能你需要知道

激光电视不止于好画质,还有这些实用功能你需要知道 苹果奥妙主动驾驶汽车项目再掉一名下管

苹果奥妙主动驾驶汽车项目再掉一名下管 《中土世界:战争之影》终极版月底发售 包含两个扩展包

《中土世界:战争之影》终极版月底发售 包含两个扩展包推荐文章

-

《魔界王物语》是一款非常好玩的二次元竖版战棋策略冒险RPG游戏,精彩的剧情故事给玩家带来沉浸式的游戏体验。穿越到魔界中开始你的冒险,超多来自不同种族的英雄,动作炫酷无比。2月25日即将开始测试哦!《魔

...[详细]

《魔界王物语》是一款非常好玩的二次元竖版战棋策略冒险RPG游戏,精彩的剧情故事给玩家带来沉浸式的游戏体验。穿越到魔界中开始你的冒险,超多来自不同种族的英雄,动作炫酷无比。2月25日即将开始测试哦!《魔

...[详细]

-

导读:随着市面上的曲面电视产品不断的推出,曲面电视也逐渐走进了大众的视野,哪么曲面电视有什么优势?曲面电视又有哪些缺点?买曲面电视还是平面电视好?下面就跟着这篇文章一起来了解了解。在过去的2015年里

...[详细]

导读:随着市面上的曲面电视产品不断的推出,曲面电视也逐渐走进了大众的视野,哪么曲面电视有什么优势?曲面电视又有哪些缺点?买曲面电视还是平面电视好?下面就跟着这篇文章一起来了解了解。在过去的2015年里

...[详细]

-

8月18日,中国男子乒乓团队拿到巴西奥运会的金牌,与女子乒乓球一同问鼎。乒乓球被称为国球不是没有道理的,史上十位拿到“大满贯”的九位是中国选手,今天小编一起盘点一下,让你知道我们有多强大!瓦尔德内尔

...[详细]

8月18日,中国男子乒乓团队拿到巴西奥运会的金牌,与女子乒乓球一同问鼎。乒乓球被称为国球不是没有道理的,史上十位拿到“大满贯”的九位是中国选手,今天小编一起盘点一下,让你知道我们有多强大!瓦尔德内尔

...[详细]

-

本周Fami通杂志游戏评分出炉2022年5月25日),本次测评的是动做冒险游戏《鬼域之路》战 动做RPG《百豪杰传:崛起》。《鬼域之路》7/8/7/9 开计31分该做是一款电影风横背卷轴动做冒险游戏,

...[详细]

本周Fami通杂志游戏评分出炉2022年5月25日),本次测评的是动做冒险游戏《鬼域之路》战 动做RPG《百豪杰传:崛起》。《鬼域之路》7/8/7/9 开计31分该做是一款电影风横背卷轴动做冒险游戏,

...[详细]

-

狂怒2是一款自由度非常高的射击类游戏,最近关于游戏的封面消息曝光,并且官方也正式公布了这款新作,不过关于游戏更多消息并未放出,有兴趣的小伙伴可以多关注一下这款作品。经过提前泄露的情报之后,在昨天晚上,

...[详细]

狂怒2是一款自由度非常高的射击类游戏,最近关于游戏的封面消息曝光,并且官方也正式公布了这款新作,不过关于游戏更多消息并未放出,有兴趣的小伙伴可以多关注一下这款作品。经过提前泄露的情报之后,在昨天晚上,

...[详细]

-

育碧免费团队竞技游戏《冠军冲刺》Roller Champions)现已正式上线,登岸Xbox One、Xbox Series X|S、PS4、PS5战PC仄台育碧国际商乡)。该做将去借将登岸任天国Sw

...[详细]

育碧免费团队竞技游戏《冠军冲刺》Roller Champions)现已正式上线,登岸Xbox One、Xbox Series X|S、PS4、PS5战PC仄台育碧国际商乡)。该做将去借将登岸任天国Sw

...[详细]

-

《奥力奥力天下》DLC“VOID Riders”颁布收表将于6月15日出售,登岸Xbox One、Xbox Series X/S、PS4、PS5、Switch战PC,并公开了齐新预报。《奥力奥力天下》

...[详细]

《奥力奥力天下》DLC“VOID Riders”颁布收表将于6月15日出售,登岸Xbox One、Xbox Series X/S、PS4、PS5、Switch战PC,并公开了齐新预报。《奥力奥力天下》

...[详细]

-

据中媒Gematsu报导,Marvelous于2月17日正在日本注册了一个新商标,名为“Deadcraft”。同时科乐好为“正圣剑Necromancer”、“Pitch Clash”战“桃太郎电铁”注

...[详细]

据中媒Gematsu报导,Marvelous于2月17日正在日本注册了一个新商标,名为“Deadcraft”。同时科乐好为“正圣剑Necromancer”、“Pitch Clash”战“桃太郎电铁”注

...[详细]

-

《堡垒之夜》Fortnite)制作组在推特上宣布,他们的50v50 V2模式已经正式回归,各位玩家现在就可以坐上大巴从天而降体验激烈的大规模团战了。《堡垒之夜》Fortnite)制作组在推特上宣布,他

...[详细]

《堡垒之夜》Fortnite)制作组在推特上宣布,他们的50v50 V2模式已经正式回归,各位玩家现在就可以坐上大巴从天而降体验激烈的大规模团战了。《堡垒之夜》Fortnite)制作组在推特上宣布,他

...[详细]

-

导读:如果你正打算购买一台中高端电视,那你很可能听说了Dolby Vision(杜比视界)和Dolby Atmos(杜比全景声)。当HDR在平板电视上大热之后,这两种新的电视视频标准也悄然而至。在今年

...[详细]

导读:如果你正打算购买一台中高端电视,那你很可能听说了Dolby Vision(杜比视界)和Dolby Atmos(杜比全景声)。当HDR在平板电视上大热之后,这两种新的电视视频标准也悄然而至。在今年

...[详细]

热点阅读